2013. április 29.

FŐBB ADATOK

- 2013 első három hónapja során a nettó kamatbevétel1240,6 millió euróra csökkent (a 2012 első negyedévi 1336,9 millió euró után) főként a visszafogott hitelkereslet, az alacsony kamatszint, valamint a nem alapvető eszközök folytatódó csökkenése miatt. A nettó díj- és jutalékbevétel 430,3 millió euróról 448,2 millió euróra nőtt az értékpapír-üzletág bevételének emelkedése miatt. A nettó kereskedési eredmény az előző év hasonló időszakában realizált 93,6 millió euróról 77,8 millió euróra esett vissza.

- A működési bevétel 1766,6 millió eurót tett ki (ez 5,1 százalékos visszaesést jelent a 2012 első negyedévi 1860,8 millió euróval szemben). A szigorú költségkezelésnek köszönhetően az általános igazgatási költségek 945,1 millió euróról 1,5 százalékkal 931,2 millió euróra mérséklődtek. A működési eredmény835,4 millió euró lett (a 2012 első negyedévi 915,7 millió euró után), a költség/bevétel ráta pedig 50,8 százalékról 52,7 százalékra nőtt.

- A kockázati költségek kedvező irányba mozdultak el 2013 első negyedévében és 30,7 százalékkal estek vissza, így az egy évvel korábbi 580,6 millió euróról, (az átlagos ügyfélhitelekhez képest 172 bázispontról) 402,2 millió euróra estek, ami az átlagos ügyfélhitelekhez képest 123 bázispontnak felel meg. A céltartalékolás mértéke Horvátország és Szerbia kivételével az alapvető piacokon csökkent, vagy stagnált. Az NPL-ráta kis mértékben növekedve 9,4 százalékon állt 2013. március 31-én (szemben a 2012 végén jegyzett 9,2 százalékkal). Az NPL-fedezeti ráta stabil maradt, 62,4 százalékos értéket mutatott az időszak végén (a 2012. év végi 62,6 százalék után).

- Az egyéb működési eredmény-103,3 millió eurót tett ki az egy évvel korábbi 131,2 millió euró után. Ez a fejlemény kizárólag annak tudható be, hogy a tier 1-es és tier 2-es eszközök 2012 első negyedévében történt visszavásárlása nyomán jelentkező egyszeri, 250,6 millió eurós pozitív hatás nem ismétlődött meg az idén. Az Ausztriában, Magyarországon és Szlovákiában kivetett bankadó együttesen 71,6 millió eurós negatív hatással járt (a 2012 első negyedévi 57,0 millió euró után).

- A Erste Group nettó eredménye a kisebbségi érdekeltségekre jutó eredmény levonása után1 176,2 millió eurót tett ki 2013 első negyedévében. Az előző év hasonló időszakában realizált 346,5 millió eurós nettó nyereség többek között pozitív egyszeri hatásoknak volt köszönhető.

- A részvénytőke2 nem változott, 12,9 milliárd eurót tett ki. A core tier 1-es alaptőke 2013. március 31-én 11,8 milliárd eurós értéket mutatott (a 2012. év végi 11,8 milliárd euró után). A kockázattal súlyozott eszközök előző év végi szintről szinte el sem mozduló állománya 105,1 milliárd eurón maradt (a 2012. december végi 105,3 milliárd euró után), így a bankcsoport core tier 1-es alaptőkerátája (az összes kockázatra vetítve, valamint a Bázel 2.5 előírásoknak megfelelve) 11,2 százalék maradt az előző év végén számított értékhez képest.

- A mérlegfőösszeg 2013. március 31-én 213,0 milliárd eurót tett ki. Az év első három hónapja során tapasztalt kismértékű visszaesés oka főként az értékeltség terén bekövetkezett változásokban keresendő. A betétállomány 123,1 milliárd eurós szinten stabil maradt, a hitelek és az ügyfeleknek nyújtott előlegek összege viszont 130,3 milliárd euróra csökkent elsősorban a lakossági, valamint kis- és középvállalati ügyfeleknek nyújtott hitelek visszaesésének következtében. A hitel/betét arány 105,9 százalékra javult 2013. március 31-ig, mivel 2012 végén ez a mutató még 107,2 százalékon állt.

„Az Erste Group 176,2 millió eurós nettó eredményt ért el 2013 első három hónapjában. Míg az eredményt ismét negatív módon befolyásolta az adózás előtt 71,6 millió eurós bankadó, más különleges – akár kedvező, akár kedvezőtlen – hatás nem érvényesült a negyedév folyamán. A korlátozott gazdasági növekedéssel és folyamatosan csökkenő kamatkörnyezettel jellemezhető időszakban ez stabil eredménynek számít” – jelentette ki Andreas Treichl, az Erste Group Bank AG vezérigazgatója a 2013. év első negyedévében elért eredmények bemutatásakor. – „A romániai leányvállalatunk teljesítményében elért javulás kiváltképp figyelemre méltó. A továbbra is kihívásokat támasztó piaci környezetben megjelentek a restrukturálási intézkedések első eredményei. A működési eredmény stabil maradt az előző évhez képest, a kockázati költségek jelentős mértékben csökkentek, a nettó eredmény pedig közel változatlan maradt. Közel 106 százalékos hitel/betét ráta mellett kiváló maradt a bankcsoport likviditási helyzete. Emellett a Bázel 2,5 előírásainak megfelelő core tier 1-es alaptőkeráta a mérleg szerinti eredményt nem számolva stabil 11,2 százalékos értéket mutatott a negyedév végén” – zárta Treichl a gondolatsort.

Az eredményekről röviden

A működési költségek visszaesése ellenére a működési eredmény – a szerényebb működési bevétel miatt – szintén csökkent 2013 első negyedévében, mégpedig 835,4 millió euróra, ami 8,8 százalékkal kevesebb, mint az előző év hasonló negyedévében elért 915,7 millió euró.

A működési bevétel 1766,6 millió euró lett az első negyedévben, szemben a 2012 első negyedévi 1860,8 millió euróval. Az itt tapasztalt 5,1 százalékos visszaesés leginkább a visszaeső nettó kamatbevételnek tulajdonítható (hiszen ezen a soron 7,2 százalékkal kevesebb, azaz 1240,6 millió euró jelentkezett), de a nettó kereskedési eredmény csökkenése is hozzájárult a visszaeséshez (ez utóbbi 16,9 százalékkal 77,8 millió euróra zsugorodott). E két negatív hatást nem tudta teljes mértékben ellensúlyozni a nettó díj- és jutalékbevétel emelkedése, ami 448,2 millió euróra javult a 2012. első negyedévi 430,3 millió euróról.

Az általános igazgatási költségek 1,5 százalékos visszaesés után 931,2 millió eurót tettek ki az előző év hasonló időszakában tapasztalt 945,1 millió euró után. Így a költség/bevétel arány 52,7 százalékra emelkedett a 2012 első negyedévi 50,8 százalékról.

A kisebbségi érdekeltségekre jutó eredmény levonása utáni nettó eredmény a 2012 első három hónapjára jellemző egyszeri pozitív hatások eredményeként is elért 346,5 millió euróról 176,2 millió euróra változott.

Akészpénzeszközökre vetített tőkemegtérülési ráta, vagyis a nem pénzbeli kiadásokkal, például a goodwill-amortizációval, vagy az ügyfélbázis értékleírásával kiigazított tőkemegtérülési ráta 5,8 százalék (mérleg szerint 5,4 százalék) lett 2013 első negyedévében, szemben az előző év hasonló időszakában elért 11,3 százalékkal (ami mérleg szerint 11,2 százaléknak felel meg). A készpénzeszközökre vetített részvényenkénti nyereség 2013 első három hónapjában 0,39 euró (mérleg szerinti EPS: 0,36 euró) lett az előző év első negyedévében jelentkező 0,83 eurós EPS-sel szemben (ami mérleg szerint 0,80 eurónak felel meg).

A mérlegfőösszeg 213 milliárd eurót tett ki az időszak végén, ami 0,4 százalékos csökkenést jelent az előző év végéhez képest. A kockázattal súlyozott eszközök állománya 105,1 milliárd eurón állt az elő negyedév végén a 2012. december 31-i 105,3 milliárd után.

A likviditási ráta 2013. március 31-re 15,9 százalékra javult a 2012. év végi 15,5 százalékról, vagyis jóval meghaladta a törvény által előírt minimális szintet. A teljes kockázatra vonatkozó, a Bázel 2.5 rendelkezések szerint meghatározott core Tier 1-es alaptőkeráta 11,2 százalékon állt 2013. március 31-én.

Kilátások

Az Erste Group szerint Kelet-Közép-Európa gazdasági teljesítményében kismértékű javulás jelentkezik 2013 második félévében, de a növekedés üteme szerény marad. Ennek megfelelően az Erste Group stabil működési eredményre számít idén. A bank várakozása szerint a visszafogott hitelkereslet és az alacsony kamatkörnyezet miatt csökkenő működési bevételt a működési költségek visszaesése kompenzálhatja. Főként a romániai kockázati helyzet javulásából fakadóan a csoportszintű kockázati költségek várhatóan kétszámjegyű mértékben csökkennek 2013-ban. Az Erste Group továbbra is azt prognosztizálja, hogy a BCR a 2013. pénzügyi évben ismét nyereséget realizál.

I. ÜZletági jelentés3

Kelet-Közép-Európa

A kelet-közép-európai szegmens a Českáspořitelna, a Slovenskásporiteľňa, az Erste Bank Hungary, a Banca ComercialăRomână, az Erste Bank Croatia, az Erste Bank Serbia, és az Erste Bank Ukraine lakossági, valamint kis- és középvállalati üzletágát foglalja magába. A Csoportszintű Piacok (Group Markets), valamint a Csoportszintű Vállalati és Befektetési Bank (Group Corporate and Investment Banking) üzletágak eredményei a vonatkozó szegmensekben kerülnek feltüntetésre.

Magyarország

A magyarországi üzletág által realizált nettó kamatbevétel a 2012 első negyedévi 81,7 millió euróról 11,7 millió euróval csökkent. A 14,3 százalékos (a devizahatásokkal korrigáltan 14,7 százalékos) visszaesés következtében ezen a soron 70 millió euró jelentkezett. A kedvezőtlen fejleményt a devizaüzletág refinanszírozási költségeinek emelkedése, a hitelállomány zsugorodása, és a piaci kamatok csökkenése okozta. A nettó díj- és jutalékbevétel 21,6 százalékkal (a devizahatásokkal korrigáltan 21,1 százalékkal) növekedett a pénzforgalmi tranzakciókon realizált nagyobb jövedelemnek köszönhetően. A 4,7 millió eurós bővülés eredményeként az időszak végén tehát a korábbi 21,9 millió euró után 26,6 millió euró került be a könyvekbe. A nettó kereskedési eredmény visszaesett az idei első negyedévben, mégpedig 6,3 millió euróval a korábbi 5,6 millió euróról, vagyis -0,7 millió euró lett az eredmény a végtörlesztéssel kapcsolatban 2012 első negyedévében a devizaüzletágban realizált bevétel növekedés miatt. A működési költségek a 2012. első negyedévi 41,5 millió euróról csak minimális mértékben emelkedve 42 millió eurót tettek ki, ami 1,1 százalékos (a devizahatásokkal korrigáltan pedig 0,6 százalékos) emelkedés. A költség/bevétel arány 43,7 százalékra emelkedett a 2012 első negyedévi 38 százalékról.

A kockázati céltartalékok állománya 54,6 százalékkal (a devizahatásokkal korrigáltan 54,8 százalékkal), vagyis 71,6 millió euróval zsugorodott, így 59,5 millió euró lett az előző év hasonló időszakára jellemző131,1 millió eurós állomány után. A tavalyi esztendő első három hónapjában a devizaalapú lakossági jelzáloghitelekkel kapcsolatos állami intézkedések miatt 75,6 millió euró pótlólagos céltartalék-képzés vált szükségessé. Ennek az állománynak a nagy része azonban 2012 második negyedében felszabadult. Az „egyéb eredmények” összege a pénzügyi tranzakciós illeték bevezetése következtében a 2012 első negyedévi -16,3 millió euróról tovább romlott. A 4,3 millió eurós visszaesés miatt ez a tétel -20,6 millió euróra változott az időszak végére. A bankadó és a tranzakciós illeték 2013 első negyedévében 19,3 millió euró volt (egy évvel korábban a bankadó 12,2 millió eurós kiadást jelentett). A kisebbségi érdekeltségekre jutó eredmény levonása után a nettó eredmény -27,5 millió euró lett az előző év hasonló időszakára eső -81,8 millió euró után.

Group Corporate & Investment Banking

A Group Corporate & Investment Banking [Csoportszintű Vállalati és Befektetési Banki Üzletág] a nagyvállalati szegmenst, az Erste Group nagyvállalati ingatlanüzletágát, a tőkepiacokat (2012 második negyedévétől kezdődően), valamint a kelet-közép-európai befektetési banki leányvállalatokat és a Nemzetközi Üzletágat foglalja magába (ez utóbbi alól kivételt képeznek a treasury tevékenységek). Az Erste Group Immorent lízingvállalat szintén ehhez a szegmenshez tartozik. Az Erste Group meghatározása szerint a legalább 175 millió eurós éves árbevétellel rendelkező vállalatok minősülnek nagyvállalati ügyfélnek.

2013 első negyedévének végére a nettó kamatbevétel a 2012 első negyedévi 128,2 millió euróról 24,1 millió euróval 104,1 millió euróra esett vissza, ami éves összehasonlításban 18,8 százalékos csökkenésnek felel meg. A negatív hatás jórészt annak tulajdonítható, hogy az osztrák és román nagyvállalati üzletág visszaesést szenvedett el, valamint a Nemzetközi Üzletág volumene is meredeken csökkent annak következtében, hogy a kockázattal súlyozott eszközök állománya 35,1 százalékkal zsugorodott az előző évhez viszonyítva. A nettó díj- és jutalékbevétel 7,8 millió euróval, azaz 38,4 százalékkal 28 millió euróra javult 2013 januárja és március vége között. A pozitív fejlemény elsősorban az osztrák nagyvállalati üzletágból, valamint a Csehországban nyújtott szindikált hitelekből származó nagyobb bevételnek köszönhető. A nettó kereskedési eredmény 4,3 millió euró lett 1,6 millió eurós csökkenés után. A 26,4 százalékos visszaesés elsősorban negatív értékeltségi hatásoknak tulajdonítható. A működési költségek szerény mértékben, 2 százalékkal – vagyis 0,9 millió euróval – növekedtek, így a korábbi 44,6 millió euró után 45,5 millió jelentkezett ezen a soron, főként szervezeti változások következtében (ugyanis egyes szervezeti egységek átkerültek a Group Markets szegmensből a Group Corporate and Investment Banking üzletágba). A működési eredmény a 2012 első negyedévi 109,7 millió euróról 18,8 millió euróval csökkent, így a 17,1 százalékos mérséklődés után 90,9 millió eurós eredményről számolhattunk be 2013. március 31-én.

A kockázati céltartalékok állománya 68,5 százalékkal, azaz 51,5 millió euróval növekedett, így 126,7 millió euróra bővült főleg az ausztriai és romániai kereskedelmi ingatlanüzletágban és a nagyvállalati divízióban képzett nagyobb céltartalékok miatt. Az „egyéb eredmények” állománya 21,2 millió euróval javulva az idei esztendő első három hónapjában -0,7 millió euró lett nagyrészt a 2012 első negyedévében jelentkező negatív értékeltségi eredményeknek és az International Business állományváltozásán elszenvedett veszteségnek tulajdoníthatóan. A kisebbségi érdekeltségekre jutó eredmény levonása után a nettó eredmény 34,6 millió euróval mérséklődött a 2012 első negyedévi 6,4 millió euróról, tehát -28,3 millió euró lett az idei első negyedévben. A költség/bevétel ráta 28,9 százalékról 33,4 százalékra emelkedett.

Group Markets

A Group Markets [Csoportszintű Piacok] szegmenshez tartoznak a Group Treasury és a Capital Markets divízionált üzletágak (az Equity Capital Markets kivételével), valamint az Erste Group Bank AG, a kelet-közép-európai leányvállalatok, a Hong Kong-i, a New York-i, a berlini és a stuttgarti fióktelepek treasury tevékenysége, valamint az Erste Asset Management eredménye is.

A nettó kamatbevétel az idei év első három hónapjában 2,1 millió euróval, 4,5 százalékkal 44 millió euróra csökkent főleg a fix kamatozású értékpapírok (a kereskedési könyvben szereplő kötvények és kincstárjegyek) miatt. A nettó díj- és jutalékbevétel 1,8 millió euróval csökkent. Az 5,2 százalékos visszaesés azt jelenti, hogy 33,2 millió euró lett ez az eredmény az első negyedévben. A nettó kereskedési eredmény is csökkent, méghozzá 44,5 százalékkal, azaz 36,2 millió euróval, amelynek következtében 45,2 millió euró jelentkezett ezen a soron. A visszaesés a piaci helyzet jelentős romlását jelzi szinte minden üzletágban, ideértve a Global Money Market & Government Bonds, Credit Trading and Rates Trading szegmenseket is.

A működési költségeket sikerült 3,8 millió euróval 53,7 millió euróra csökkenteni, ez pedig 6,7 százalékos javulást jelent a kiadások terén elsősorban a minden üzletágat érintő költségcsökkentési erőfeszítéseknek, valamint szervezeti változásoknak köszönhetően (ez utóbbi során egyes szervezeti egységek átkerültek a Group Markets szegmensből a Group Corporate and Investment Banking üzletághoz). A működési eredmény 34,5 százalékkal romlott, így 68,7 millió euró lett a 36,3 millió eurós visszaesés után. A költség/bevétel ráta 35,4 százalékról 43,8 százalékra nőtt. A kisebbségi érdekeltségekre jutó eredmény levonása utáni nettó eredmény 32,7 millió euróval 48,3 millió euróra mérséklődött, ami 40,4 százalékos visszaesésnek fel meg. A tőkemegtérülési ráta 50,3 százalékon állt az időszak végén (a 2012 első negyedévi 95,4 százalék után).

Corporate Center

A Corporate Center [Vállalati Centrum] szegmens olyan csoportszintű divíziókat tartalmaz, mint például a marketing, a szervezés, az IT, valamint a stratégia csoportszintű végrehajtásában közreműködő egyéb üzletágak. Emellett itt jelennek meg a csoporton belüli konszolidáció hatásai, valamint a működést nem érintő egyszeri hatások is. A csoportszintű mérlegkezelés is a Corporate Centerhez tartozik. A helyi eszköz/forráskezelési egységek eredménye a megfelelő alszegmenseknél kerül feltüntetésre.

A nettó kamatbevétel a korábbi 57,5 millió euróról 70,9 millió euróra bővült elsősorban a mérlegkezelés javuló eredményének köszönhetően. A nettó kereskedési eredmény -38,9 millió euróról -10,6 millió euróra javult a kedvezőbb értékeltségi eredményeknek köszönhetően.

A működési kiadások növekedése jórészt a banki üzletágat támogató műveletek bankcsoporton belüli konszolidációjával, valamint a szabályozói előírásoknak való megfeleléshez kapcsolódó költségnövekedéssel magyarázható. Az „egyéb eredmény” összege 16,4 millió euró értékben tartalmaz ügyfélkapcsolati amortizációt, valamint a Holding (az Erste Group Bank AG) által fizetett, s 36,9 millió euróra rúgó bankadót is (ez utóbbi 2012 első negyedévében 36,7 millió eurót tett ki). 2012 első három hónapjában a pozitív eredmény javarészt a tier 1-es és tier 2-es eszközök (hibridtőke és alárendelt kötvények) visszavásárlásából származó 250,6 millió eurós bevételből származott.

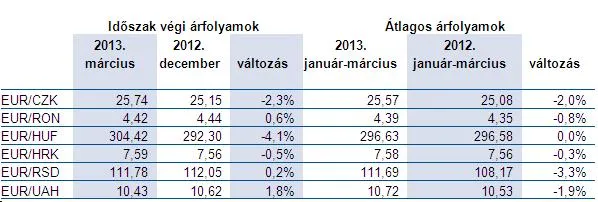

II. DEVIZAÁRFOLYAMOK ALAKULÁSA

1 A „kisebbségi érdekeltségekre jutó eredmény levonása utáni nettó nyereség” itt azonos értelemben használatos, mint az „anyavállalat tulajdonosainak tulajdonítható nettó nyereség” meghatározás.

2 A „részvénytőke” kifejezés itt megfelel az „anyavállalat tulajdonosainak tulajdonítható összes tőke” meghatározásnak.

3 Az üzletági beszámolóban a 2013 első negyedév pénzügyi eredményei a 2012 első negyedévi pénzügyi adatokkal kerülnek összevetésre. Hacsak külön nem jelezzük, az „előző évben”, „2012-ben”, „2012 első negyedévében” és a „Q1 2012” kifejezések rendre 2012 első negyedévére vonatkoznak, az „idei esztendőben”, „2013-ban”, „2013 első negyedévében” és a „Q1 2013” kifejezések pedig a 2013 első negyedévét jelölik. A „kisebbségi érdekeltségek levonása utáni nettó nyereség/veszteség” itt azonos értelemben használatos, mint az „anyavállalat tulajdonosainak tulajdonítható nettó nyereség/veszteség” meghatározás.